Vous souhaitez investir dans un nouveau véhicule, acheter un appareil électroménager, réaliser des travaux dans votre logement ou bien financer une dépense imprévue ? Si vous n’avez pas les fonds nécessaires, un crédit consommation vous aidera à concrétiser votre projet. À condition d’être solvable, vous obtiendrez un accord de principe en moins de 24h pour un prêt rapide et sans risquer un refus. De plus, vous recevrez les fonds en seulement quelques jours.

Simulateur de crédit à la consommation

Vos mensualités seraient de :

0 € / mois

Montant total à rembourser : 0 €

Coût du crédit : 0 €

Voici les étapes à suivre pour trouver un prêt immédiat, au meilleur taux et sans risquer un refus. Dans cet article, vous trouverez également l’essentiel des informations bonnes à connaître sur les crédits à la consommation ⤵️.

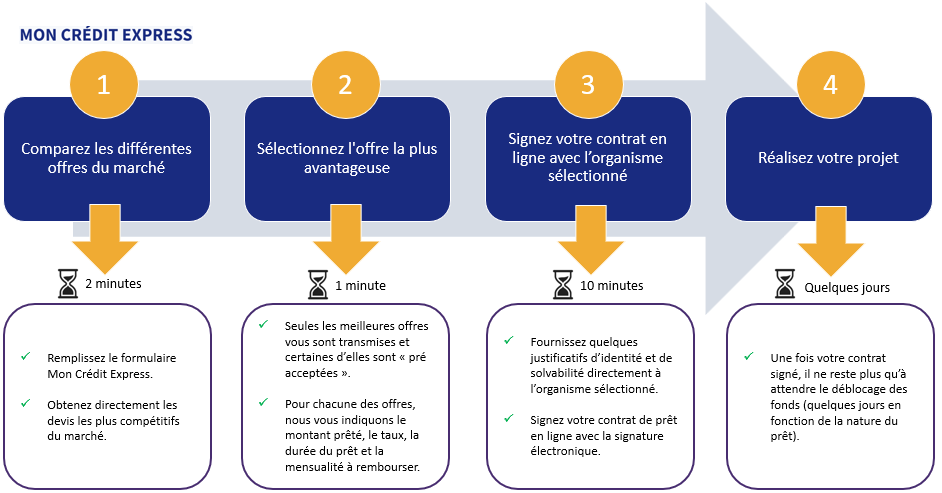

Les étapes à suivre pour obtenir un prêt rapide, sans refus et au meilleur taux

Comparez les différentes offres du marché

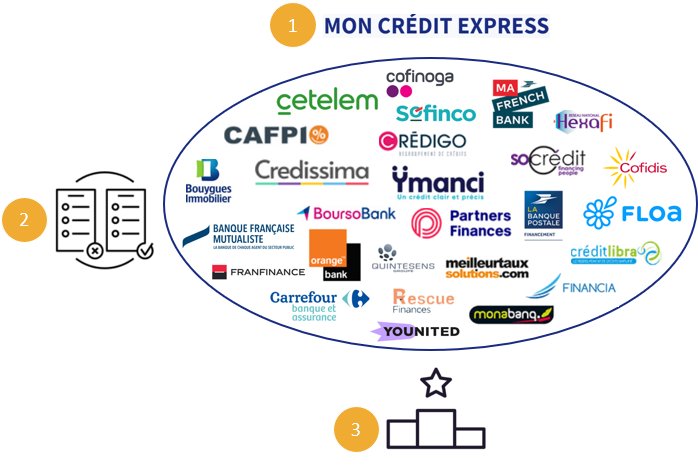

La manière la plus simple de comparer rapidement l’ensemble des offres du marché est d’utiliser le comparateur Mon Crédit Express. Mon Crédit Express a recensé l’ensemble des offres de prêt proposées par les établissements de crédit. Cofidis (filiale du Crédit Mutuel), Sofinco (filiale du Crédit Agricole), Cetelem (filiale de la BNP) ou encore Franfinance (filiale de la Société Générale), Mon Crédit Express ne travaille qu’avec des acteurs de confiance et reconnus.

➡️ Mon Crédit Express passe en revue les offres des établissements de crédit les plus compétitifs du marché. L’objectif est de vous vous proposer, via un formulaire unique qui prend 2 minutes à remplir, la meilleure offre du marché au meilleur prix possible.

Le formulaire à remplir vise à comprendre votre projet et votre profil. L’objectif de ce questionnaire est de récolter les informations nécessaires pour vous proposer des devis parfaitement adaptés à votre besoin. Ainsi, des données sur votre identité (nom, prénom, date de naissance etc.), votre situation financière (crédit en cours, revenus etc.) et votre situation personnelle (situation maritale, nombre d’enfants à charge etc.) vous seront demandées.

Les informations demandées sont récupérées via des formulaires parfaitement sécurisés afin de respecter la confidentialité des données transmises.

✅ Mon Crédit Express est un service 100% gratuit pour l’ensemble des particuliers qui recherchent un crédit rapide, sans refus et au meilleur prix. Mon Crédit Express n’est pas un courtier en crédit conso en tant que tel et ne facture donc aucun honoraire à l'emprunteur !

Sélectionnez l’offre la plus avantageuse

Une fois le questionnaire soumis à l’étude, nous vous transmettrons instantanément les devis les plus avantageux avec :

- Le nom de l’établissement prêteur.

- Le montant prêté.

- La durée du prêt.

- Le taux proposé.

- Le montant de la mensualité.

Pour la majorité de ces devis, la demande est pré-acceptée. Autrement dit, l’établissement de crédit vous donne son accord de principe.

➡️ Voici un exemple de résultat pour la demande d’un crédit de 6 000€ sur la durée la plus grande possible et pour l’achat d’une voiture. Comme vous le constatez, je bénéficie de 3 accords de principe à ce stade (Cetelem, Cofidis et Younited).

Signez votre contrat en ligne et réalisez votre projet

Une fois le devis sélectionné, il vous suffit de vous rendre sur le site de l’organisme prêteur (Cofidis par exemple) et de lui transmettre les quelques documents justificatifs demandés : justificatif d’identité, justificatif de domicile, justificatif de revenus, dernier avis d’imposition et RIB.

Après vérification de ces documents, l’établissement de crédit vous invitera à signer électroniquement votre contrat.

✅ En fonction de la nature du prêt que vous demandez, vous recevrez vos fonds en quelques jours seulement.

Prêt rapide et sans refus : que faut-il entendre par « prêt » ?

Un prêt à la consommation est une enveloppe d’argent accordée par un établissement de crédit à un particulier pour le financement d’un bien ou d’un service (autre qu’immobilier).

À noter que les crédits à la consommation sont réservés :

- Aux particuliers (pour les professionnels, nous parlerons plutôt de « crédit professionnel »).

- À l’achat d’un bien qui n’est pas immobilier (pour l’achat d’un bien immobilier nous parlerons de “crédit immobilier”).

Point sémantique : « prêt à la consommation » et « crédit à la consommation » sont deux synonymes.

Un crédit à la consommation permet d'emprunter une somme comprise entre 200€ et 75 000€ sur une durée obligatoirement supérieure à 3 mois. Un crédit à la consommation peut financer l’achat d’une voiture, l’achat d’une moto, des travaux de rénovation, l’achat d’un bien d’équipement de la maison, un voyage, les études des enfants ou tout simplement une dépense imprévue.

Il existe deux grandes familles de crédit à la consommation :

- Les crédits dits « non affectés » qui permettent d’utiliser les fonds librement. Vous avez à votre disposition une somme d’argent que vous pouvez utiliser comme bon vous semble (les prêts personnels et les crédits renouvelables en font partie).

- Les crédits dits « affectés » à l’achat d’un bien déterminé à l’avance. Lorsqu’un vendeur vous propose de payer un produit ou un service en 4 fois sans frais par exemple, il vous accorde, en réalité, un crédit affecté (les leasings et les cartes de magasin en font également partie).

Le prêt personnel (ou crédit sans justificatif) est le plus connu et le plus populaire des crédits à la consommation (il fait partie des crédits non affectés).

Qui accordent des crédits à la consommation ?

Les principaux pourvoyeurs de crédits conso sont :

- Les banques de réseau (le LCL, le CIC, La Banque Postale etc.).

- Les banques en ligne (Boursorama, Hello Bank, BforBank etc.).

- Les filiales spécialisées de grands groupes bancaires (Cofidis pour le Crédit Mutuel, Sofinco pour le Crédit Agricole, Cetelem pour la BNP etc.).

À eux seuls, ils gèrent ensemble 90% des prêts accordés aux particuliers !

Qui demandent des crédits à la consommation ?

Selon l’observatoire des crédits à la consommation, plus de 21% des ménages français détiennent au moins un crédit conso (plus de 6 millions de ménages au total). Pour ces ménages, le crédit conso leur permet :

- À 56% d’acheter un véhicule (pour tout savoir sur le crédit auto pas cher, rendez-vous sur notre article dédié).

- À 19% d’acheter un bien d’équipement de la maison (électroménager, télévision etc.).

- À 14% de financer des travaux d’amélioration dans le logement (y compris énergétique).

- À 11% de financer une dépense imprévue.

À noter que le montant moyen emprunté par les Français s’élève à 9 000 euros.

Prêt rapide et sans refus : que faut-il entendre par « rapide » ?

Un contrat de prêt peut être signé très rapidement, en seulement quelques heures.

Néanmoins, dans le cadre d’un prêt personnel, la loi interdit les organismes de crédit de délivrer les fonds dans les 7 premiers jours après la signature du contrat.

Par ailleurs, sachez que vous bénéficiez d’un délai de rétractation de 14 jours après la signature du contrat (c’est ce qu’on appelle aussi le « droit de changer d’avis »).

Si vous avez besoin d’argent aujourd’hui, je vous invite à consulter mon article dédié. En effet des solutions existent pour ce type de besoin.

Prêt rapide et sans refus : que faut-il entendre par « sans refus » ?

Si votre situation financière est saine, vous avez toutes les chances d’obtenir votre crédit conso rapidement et sans risquer un refus.

Néanmoins, les organismes de crédit ont l’obligation légale de vérifier :

- Votre solvabilité en comparant vos revenus et vos dépenses obligatoires (loyers, factures d’énergie etc.).

- Vos antécédents bancaires en consultant le « fichier national des incidents de remboursement des crédits aux particuliers (FICP) sur lequel apparaissent vos éventuelles difficultés à rembourser un précédent emprunt.

- Vos justificatifs d’identité et de domicile si votre emprunt dépasse 3 000 euros.

➡️ Si votre situation économique vous le permet, obtenir un prêt sans refus et rapide est à votre portée. Néanmoins, votre prêteur aura l’obligation de s’en assurer pour ne pas risquer de vous mettre dans des difficultés financières.

Prêt sans enquête sans refus : est-ce que ça existe ?

Les établissements de crédit ont l’interdiction d’accorder des crédits sans vérifier la solvabilité, les antécédents bancaires et l’identité du bénéficiaire.

➡️ Ainsi, sachez que les prêts express, urgents, en 24h ou immédiats sans enquête et sans refus n’existent pas. Et si on vous en propose un, méfiez-vous !

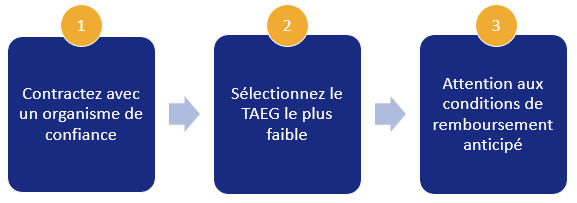

Les points de vigilance pour obtenir un prêt rapide et sans refus optimal

Contractez avec un établissement de confiance

Lorsque vous souscrivez un crédit, vous devez nécessairement transmettre des données sensibles. Dans un contexte d’insécurité numérique grandissante, ne donnez vos informations qu’aux organismes de confiance qui suivent des règles strictes de confidentialité.

✅ Mon Crédit Express ne travaille qu’avec des établissements en parfaite conformité avec la réglementation sur le traitement des données personnelles.

Sélectionnez l’offre au TAEG le plus faible

Le taux annuel effectif global (TAEG ou TEG), correspond au taux qui inclut l’ensemble des coûts relatifs à votre prêt. Le TAEG inclut les intérêts d’emprunt, les frais de constitution du dossier, les frais de courtage etc.). Le Taux Annuel Effectif Global est exprimé en pourcentage et permet d’évaluer ce qu’il y aura à débourser chaque mois, en plus du remboursement du crédit.

Le TAEG offre une transparence parfaite sur les conditions financières d’un prêt et permet de comparer, rapidement, plusieurs devis entre eux.

✅ Mon Crédit Express met en évidence les TAEG de chacune des propositions qui vous sont faites.

Evidemment, plus le montant emprunté sera conséquent, plus la différence entre deux taux aura un impact significatif sur le coût d'emprunt. Par exemple, avec un crédit de 10000 euros sur 60 mois, 1% de différence se traduit en quelques centaines d’euros de différences.

Le TAEG proposé ne peut pas être supérieur au taux d’usure

Afin de protéger les consommateurs, les établissements de crédit ont l’interdiction de proposer des taux supérieurs à un “taux maximal” (ou “taux d’usure”). Ce taux d’usure est évalué tous les trois mois par la Banque de France et dépend du montant emprunté.

À compter du 1er juillet 2024 le taux d’usure s’élève à :

- 22,49% pour les prêts inférieurs ou égaux à 3 000 €.

- 13,87% pour les prêts supérieurs à 3 000€ et inférieur ou égal à 6 000 €.

- 8,00% pour les prêts supérieurs à 6 000€.

Si vous avez besoin d’un prêt rapide qui avoisine 3 000 €, privilégiez un emprunt supérieur à 3 001€ car les mensualités seront, toutes choses égales par ailleurs, moins élevées (grâce au taux d’usure qui ne pourra pas être franchi). Dans la même logique, si vous avez besoin d’un crédit rapide qui avoisine les 6 000 €, privilégiez un emprunt supérieur à 6 001 €.

Soyez attentif aux conditions de remboursement anticipé

Conformément à l’article L312-34 du code de la consommation, l'emprunteur a le droit de rembourser, de manière anticipée, tout ou partie du prêt qu’il a contracté. Dans ce cas, les intérêts et frais associés à la durée restante du contrat ne sont pas exigibles. Néanmoins, le prêteur peut imposer une indemnité dont la valeur maximum est encadrée par la loi.

Ainsi, soyez vigilant à ce que ces frais soient compétitifs le cas échéant.

✅ Mon Crédit Express ne travaille qu’avec des établissements de crédit dont les conditions de remboursement anticipé sont parmi les meilleures du marché.

Mon avis sur les prêts rapides et sans refus

✅ A condition d’être convenablement préparé et d’avoir une situation financière stable, mon avis est qu’il est tout à fait possible d’obtenir un prêt rapidement tout en minimisant le risque de refus (crédits affectés ou non affectés).

❌ Attention toutefois à selectionné le meilleur prêt au meilleur taux. Et vigilance sur les offres alléchantes qui cachent souvent de mauvaises surprises.

🎯 Pour optimiser vos chances de succès, n’hésitez pas à demander des devis par l’intérmédiaire du comparateur Mon Crédit Express qui vous fera ganger du temps et de l’argent.

Questions fréquentes

La majorité des organismes de crédit versent directement les fonds sur le compte courant de votre banque historique. Néanmoins, certaines banques exigent parfois l’ouverture d’un compte à l’occasion de la mise en place de ce type de prêt.

Si vous avez souscrit à une assurance, vérifiez si vos difficultés financières ne sont pas issues de circonstances couvertes par votre contrat (chômage, problème de santé etc.). Ensuite, rapprochez-vous de votre établissement de crédit pour le prévenir de vos difficultés, car, même s’il n’en a pas l’obligation, il pourra peut-être réaménager vos mensualités. Vous pouvez également saisir le tribunal judiciaire compétent pour obtenir un délai de grâce, c’est-à-dire une période pendant laquelle vos mensualités sont suspendues. En cas de difficulté majeure, vous pouvez aussi déposer un dossier de surendettement auprès de la Banque de France.

Si vous avez plusieurs crédits en cours, le regroupement de l’ensemble de vos crédits via un rachat par un organisme unique peut permettre de diminuer le coût global de vos diverses dettes. Ainsi, votre capacité d’endettement s’accroît et votre dossier d’endettement s’améliore. Veillez à ce que l’opération soit financièrement intéressante pour vous, à la fois en termes de taux (TEAG) et en termes de durée (plus l’emprunt est long moins la mensualité est importante mais plus le montant total des intérêts payés augmente). Soyez attentif également à ce que les garanties accordées soient acceptables (assurances, modalités de remboursement anticipé etc.)

Prêt personnel, crédit renouvelable (ou revolving), crédit affecté, micro crédit, location avec option d’achat, crédit immobilier, tous vos projets peuvent faire l’objet d’un regroupement de crédits, qu’importe le nombre de prêteurs.

Un microcrédit personnel (ou micro crédit) a pour objectif d’améliorer la situation sociale de l’emprunteur. Par exemple, un micro crédit de 800€ peut servir à l’achat ou la réparation d’un véhicule, au financement d’une formation ou de son permis de conduire ou au financement de frais de santé (sont exclues les dépenses de loisir par exemple). Aucune condition de revenus n’est définie mais il bénéficie généralement aux personnes exclues du crédit bancaire (personnes à faibles revenus, ou personnes bénéficiant du chômage par exemple). Les prêts accordés sont compris entre 300 € et 8 000 € pour un taux qui dépasse rarement les 4%.

Un mini prêt en 4 fois sans justificatif, est tout simplement un micro crédit remboursable en 4 échéances (en 4 mois au 4 trimestre par exemple). Le terme « sans justificatif » est relatif au fait que vous n’avez pas à justifier de la manière dont vous utilisez les fonds qui vous sont accordés (il s’agit donc d’un crédit non affecté).

Hormis des paiements fractionnés, il n’est pas possible d’avoir un crédit sans fournir un minimum d’informations. Ainsi, un prêt sans justificatif correspond à un emprunt pour lequel vous pouvez utiliser l’argent comme bon vous semble, en revanche vous devrez tout de même justifier de votre identité ou de vos revenus par exemple.

Oui, théoriquement vous avez la possibilité d’emprunter de l’argent pour au maximum 75 000€ sans justifier de l’usage qui sera fait des fonds. Ainsi, il est tout à fait possible de demander un crédit de 5000€ sans justificatif. Vous pouvez même obtenir un crédit de 20 000€ sans justificatif si besoin.

Un crédit sans justificatif (ou prêt personnel) peut aller jusqu’à la somme de 75 000€. Il est donc tout à fait envisageable de demander un prêt sans justificatif de 30 000€ par exemple.

Pour des petits montants, il existe des prêts personnels 100% approuvés sans documents à fournir concernant votre santé financière. Vous devrez tout de même fournir un justificatif d’identité.